-

Congress just passed the Inflation Reduction Act. Inflation actually just dropped a little bit and home prices slid again. What does all that mean if you're looking at buying or selling a home here in San Diego? As I mentioned, we've got the new inflation reduction act that was just passed. We've got the new information that came out on inflation recently, and we the new median home prices here in San Diego. We're going to be diving into all those different things. What does it mean for the San Diego housing market? And we're going to be diving into the data around the housing market, so you can see how things are shifting around and changing relative to the last month, last year, how things are trending. There is so much going on and there's a lot of fear out there right now. And I'm here to help try to dispel that and help you make smart decisions. Whatever is the best decision for you and your situation, whether you're looking at buying, whether you're looking at selling, if you're looking at buying and selling at the same time, or if you're looking at renting so that you can make the best decision for yourself. Let's dive into the data first and what what's happening and then we'll dive into how things are being impacted by what's going on in Congress and inflation, all these different things. The median home price in San Diego did fall again this last month to $969,000. That's for a single family home. That is down a little bit from last month, we were at $987,000 so down $17,000, or just over about 1.8%. That's down from a high that we had 3 months ago in April of $1 million. We're down overall just about 3% from the high that we were at in April. Folks that were trying to time the market and try to sell it the high back in April, man, you got it. You timed it correctly. We'll see where things continue to trend. We'll dive into where I think things are going towards the end. I just want to talk about where things are right now. Condo For condos, they also dropped a little bit. They dropped $8,000 this past month. They're at $630,000 down from $638,000 last month. And down from a high and then May of $670,000. Overall, condos have actually taken the biggest hit, 6% that they're down right now. And that's actually consistent with what happens in a downward trending market. You have a single family homes that hold their value better than condos do. Condos are always the first to get driven down in value. 3% for single family homes, 6% for condos at the moment. Let's take a look real quick at inventory. We're actually sitting right around 5,000 homes available of inventory right now, a little bit over. That's been climbing steadily. We're up about 27% of total inventory of homes available on the market compared to last year. We do like to compare to last year to see where things were sitting. We are up quite a bit, not an insane amount, actually. When you think about it, when you look at year over year, but when you look at the amount of inventory we were out at the beginning of the year, when we had somewhere around 1,300 homes back in December, 1,800 in January. We're certainly up significantly from there. And what was happening was a lot of sellers were worried about the declining home prices. A lot of sellers rushed to get their home on the market and inventory rose very rapidly. And it kind of scared a lot of people seeing inventory levels rise that quickly. However, what we're seeing now as we tell off toward summer is that now the sellers are pulling back, inventory has dropped a little bit. That being said, what that means is that for buyers, there is a lot more to choose from, but not significantly more from last year. Summer is a busy home selling season, where there's certainly a lot more to choose from. That being said, overall offers on homes are certainly downright now, instead of getting 14, 20, 30 offers out of home right now, sellers are getting 1 offer to 3 offers type of thing. It depends on the market and where you're at. For instance, Ocean Beach, still very, very competitive. It's a coastal community where you're still getting beat out on offers there, even with going in with no contingencies. It's a brutal market. Certain markets in San Diego still are very hot, but a lot are cooling off. And there's a big indicator that showing that right now, which is what I like to look at, which is the final sales to list price. What that is, is what did the home get listed for? What's the asking price of the home? Was it $1 million? And then what did it actually sell for? For quite a while, we've actually been trending well above a 100% ranging for this past 6 months. And since September of 2020, anywhere from 101% to 107%. In other words, if a house was listed for $1 million and it sold for 107% of list price, on average across the county, homeowners were getting $70,000 more for that home. This time, around this month, it fell to 98.8%. That's down from, we were just over a 100% last month so basically what you're asking for your home, you were getting for it, it's fallen a little bit to 98.8%. This is indicating that home sellers are having to lower the price of their home to actually sell the home. That being said, that might sound scary that some home sellers are getting less than asking price. However, that's actually normal. A normal market homes typically sell for 98% of list price. That's the standard. We're actually slightly above that still. If we were at 95% of list price let's say, that would be a major concern and a major problem. We'll continue tracking that and seeing where that goes. But this is indicative that there were a lot of sellers that did rush to get on the market to try to sell before things dropped. And they simply overpriced. Whether they are rushing it on the market or not, but there was a lot of overpricing going on. There was a lot of overexuberance about the market and how good things were both on agents side that were not informing their buying their sellers correctly and homeowners that still thought they could get a lot of money for it. There's certainly been a number of homeowners that have been caught in the crosshairs with that over pricing and the market correction that's been occurring. And there have been a significant number of price reductions that have occurred in the county. In fact, in San Diego, just over 40% of the listings in the last month had price reductions. Whatever that was, a $1,000, a $100,000 but overall there's been price reduction. We're seeing that play out right now where the overall we're down 3% like I've been saying but again, that's giving more options for buyers. Closed Sales and Pending Sales Let's take a look at a couple other quick data points, and that is closed sales and pending sales. We're sitting right around 2,300 homes closed that's down significantly from last year at about 3,600 homes. But that's actually consistent with what we've been seeing this past year when we've been hovering around 2,100 to 2,700 closed sales per month this year versus last year when we were actually in like the more 3,000 to 3,600 homes. Overall activity this year has been down despite home prices being up. Days on Market How long is it taking for homes to sell? Right now, we're sitting at 23 days on market. That's overall average of all homes as hot homes that sell in a few days and homes that sit for months. We were at 18, not that long ago, about 2 months ago. And so we are up a bit from a couple months ago but it's still not bad at all. Overall, we kind of trend between over the last year and a half, we've been trending. Bouncing around between 18 to 24 days. That's not scary either. It means homes are still selling, especially if they're priced correctly. Mortgage Rates Mortgage rates actually, they were above 6% a month ago. They're down to 5.13% as of today, when I'm recording this video, that's for a 30 year fixed mortgage, they actually dipped slightly below 5% a week ago. They're back up. They went up to almost 5.5% again, another back down to 5.3%. They are all over the place. That being said, everyone freaked out because the Fed raised interest rates by 0.75%. But actually what happened is that mortgage rates fell when that happened and that's because the market actually really prices mortgage rates. The Federal Fund rates does not directly impact mortgage rates. The mortgage rates actually fell a little bit when that happened. Overall we're actually down from a high of just over 6%, 6.1% down to basically 5.1%. What that means for the median price home in San Diego is a savings right now of $400 per month. That's certainly encouraging some buyers to get off the fence and lock in that lower interest rate right now before potentially things go up. And again, let's take a look at what does all this mean, especially in relation to the inflation reduction act and inflation. I'm not going to dive too deeply into the inflation and inflation reduction act, but I think we can all agree that is a misnomer and is not going to reduce inflation when you're spending a significantly more money. You're going to drive up costs again, that's the exact opposite of what drives down inflation. How much it's going to impact inflation? In my opinion, it is going to potentially drive inflation up again. Maybe not significantly, but I don't think it's going to drive it down, which means we'll see what kind of impact that has on inflation overall. Inflation did fall this last month, 8.5% down from a little over 9% last month. That's a good sign. That's going to be good for mortgage rates. The Economy If the economy is booming, that's going to not be great for interest rates either. Because again, they're going to try to raise interest rates up to cool down the economy. There's just all this kind of hidden yang going on right now with the markets and the Fed, trying to balance out everything as far as mortgage rates and cooling the economy and making sure things are not too overheated. If you're looking at buying a house overall with the exception of some really hot pockets in San Diego, there's a lot more choice. You have a lot more options. You don't have to waive all your contingencies like you did. I've put out videos saying, "Hey, here's everything you got to do in order to buy a house". And many of my clients had to do it in order to close the deal ---over list price, waive your appraisal contingency, waive your loan contingency, waive inspection contingency. I typically do not recommend that, but I've got a client that is doing that in a hot market right now. That being said, you don't have to do that anymore. For the most part, you can go in and keep a lot of your contingencies. You can go in and offer list price. If the house is sitting, then, maybe you offer what they reduced it at, or you maybe you can low ball just a little bit, but not a lot. I still am talking to a lot of agents and they're still very resistant to taking lower offer prices. You just have to play it by ear, as far as each house, each property, each house, it just depends on the exact situation. What's going on with the seller? How badly do they need to sell? That's going to be a big factor as well. If you are looking to sell a home right now, you need to price appropriately. You need to make sure you're not overpricing your home so you need the price aggressively. It's much, much better to price on the lower end. I don't recommend drastically under pricing, but certainly under pricing your home a bit, that's going to increase the amount of visibility and traction you're going to get through your home and that's going to help drive bids. And so you're getting more offers and ultimately driving the price back up. This is not like selling a car. You don't want to start high, see what you can get and then whittle your way down. You definitely want to start lower and get a bidding war going and drive your price up. It's very, very important at this point in the game to make sure that you have a very accurate home valuation and strategy so that you can sell your home quickly and still for as much money as absolutely possible. As far as prediction as where things are going to go, to be honest, I don't know. If someone tells you that they know where the market's going, they're lying! I don't have a crystal ball, my personal opinion right now, I do believe that home prices are going to continue to fall a bit more. We're still going through the correction. I would say if you're thinking about buying, I would still recommend buying. If that's your long-term strategy, then I would recommend it. If you're looking to try to time the market perfect and sell in a year or two, I'm sorry, don't buy. Maybe not ever a good time to buy, unless you're trying to flip houses, but got to be really, really careful right now. But if your strategy is 10 years or more, you're going to be good. Overall prices are going to rise. There's only been 2 major dips in the last 50 years. Last one, of course, being 2008. Which was significant, but it recovered fully in San Diego within about 5 to 7 years. If you have a long-term strategy, you're going to be okay. If you need a place to live and you're tired of throwing away rent money, then I would still suggest taking a look at buying. If you're looking at selling, if you have to sell, obviously you're going to be wanting to sell and maybe move out of state or downsize if you need a single story instead of a two story. It's just going to depend on your needs and we can talk through all those things and what that means for you specifically.Curtis Chism, Realtor858-281-2568 | Mobilemailto:info@sandiegohomes.ioChism Team | DRE #02105113brokered by eXp Realty | DRE #01878277

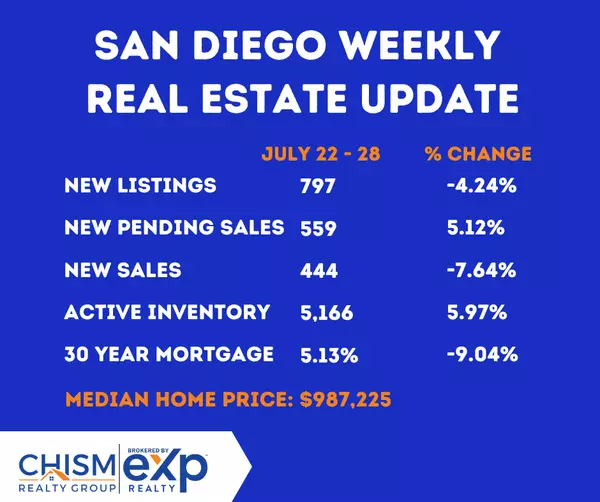

Read More San Diego Housing Market Update July 22-28, 2022

There are several signs of the real estate market stabilizing, at least in the short run. Mortgage rates have continued to fall slowly and now some buyers are getting rates in the high 4% range. This quite the improvement from rates in the 6%. New listings have leveled off and pending sales have ticked up slightly. Rates went up so quickly over the past few months but have finally leveled off. The housing market is highly correlated to interest rates. Even though the Fed raised rates, the Market really dictates home mortgage rates. The Market had already priced in the 0.75% interest hike and since the Fed didn't raise it to 1%, the Market's fears eased and rates came down. Depending on how deep this recession winds up being, this will be a big factor in how big of an impact there is on the Real Estate market. If layoffs continue and suddenly many people do find themselves out of work, that's going to take a toll on the housing market. Curtis Chism, Realtor858-281-2568 | Mobilemailto:info@sandiegohomes.ioChism Team | DRE #02105113brokered by eXp Realty | DRE #01878277

Read MoreSan Diego Housing Market Update July 15-21, 2022

We’ve seen some stabilization in the cooling housing market this past week in regards to both the supply of homes available locally here in San Diego and mortgage rates. Mortgage rates have dropped slightly and are sitting right around 5.5%. Inventory of homes is sitting at just over 5,100 homes available. This is actually a similar amount of homes that San Diego had last July at 5,400 homes and going back to pre-covid times in 2019 there were 10,000 homes. So we’re still at half the “normal” inventory levels. That being said, the Inventory of homes has risen rapidly with the rapid rise in rates, and has been resulting in price reductions. In fact, 43% of San Diego homes have had price reductions in June. However with rates stabilizing, we’re seeing buyers start to come back in the market. Many buyers are taking a wait and see approach. Curtis Chism, Realtor858-281-2568 | Mobilemailto:info@sandiegohomes.ioChism Team | DRE #02105113brokered by eXp Realty | DRE #01878277

Read More

Categories

Recent Posts